Apoiados por três pilares — a queda dos juros, o desconto nas cotas e as mudanças regulatórias em títulos isentos —, os fundos imobiliários tiveram um primeiro trimestre positivo e com sucessivas quebras de recordes no IFIX, índice que reúne os principais FIIs da B3.

Mas o primeiro desses pilares, o da política monetária, começou a rachar em meados de abril com a diminuição na expectativa de cortes nas taxas dos Estados Unidos.

E apresentou tantas trincas que deixou os investidores com medo de que a estrutura venha a ruir de vez, provocando uma fuga da classe que faz com que o IFIX inicie o segundo trimestre da forma exatamente oposta à que começou o ano: o índice registra queda de cerca de 1% em abril.

“Isso atrapalhou a política monetária de diversos países, entre eles o Brasil, pois não dá para o Banco Central continuar no mesmo ritmo”, afirma André Freitas, sócio-fundador e CEO da Hedge.

De fato, o presidente do BC, Roberto Campos Neto, “desmanchou de vez” o forward guidance — sinalização de manutenção da magnitude dos cortes nos juros.

Um dos primeiros reflexos foi a mudança radical na expectativa para o patamar da taxa Selic ao final deste ano: em apenas uma semana, os economistas consultados pelo Boletim Focus subiram as apostas de 9,13% para 9,50% ao ano. E os mais pessimistas já esperam que o BC encerre o atual ciclo de cortes com os juros ainda no patamar de dois dígitos.

Por que os juros atrapalham os fundos imobiliários?

A abertura da curva de juros inclui também as taxas mais longas, que foram afetadas pela decisão do governo de rever a meta fiscal de 2025. Taxas de longo prazo mais altas diminuem a atratividade para ativos de renda variável como um todo, não apenas dos FIIs.

Com os títulos do Tesouro Direto atrelados à inflação superando os 6% ao ano em rentabilidade — patamar alto e considerado uma barreira de entrada importante para os investidores —, muita gente não vê motivo para arriscar em outras classes.

Nos fundos imobiliários, produtos ligados a um setor com grande necessidade de capital e famosos por pagarem dividendos mensais isentos de Imposto de Renda, o efeito pode ser ainda mais negativo devido à forte correlação com os juros.

“Hoje o título público está pagando IPCA + 6% ao ano, o que exige retornos maiores. Também tivemos um rali importante nos últimos meses e alguns players aproveitam para realizar lucro”, diz Caio Nabuco de Araújo, analista da Empiricus.

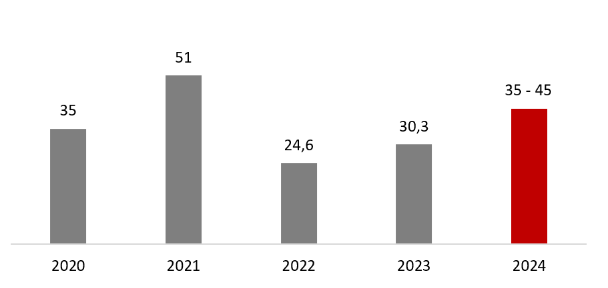

Outra consequência ruim do cenário é seu efeito sobre as emissões de cotas. Os fundos imobiliários movimentaram o mercado de ofertas no primeiro trimestre, captando R$ 12,8 bilhões entre janeiro e março — mais de um terço dos R$ 30 bilhões registrados no ano passado inteiro.

Para Marcos Baroni, head de fundos imobiliários e analista CNPI da Suno Research, alguns gestores podem deixar de vir a mercado em meio ao turbilhão dos juros. “Os preços indo para baixo no mercado secundário, com alguns fundos negociando abaixo do valor patrimonial, desincentivam as novas emissões. Acredito que, se esse cenário se prolongar por mais tempo, podemos sentir uma redução no ritmo de crescimento do patrimônio da indústria.”

VEJA TAMBÉM — O choque de realidade de CAMPOS NETO: como ficam BOLSA e RENDA FIXA? I TOUROS E URSOS

Fundos imobiliários mantêm bons fundamentos e dividendos atrativos

O analista da Suno destaca que, apesar das dificuldades macroeconômicas, os fundamentos dos FIIs estão mantidos: “Essa condição de juros impacta a precificação, mas os fundos estão estáveis, distribuindo seus rendimentos por cota e a estrutura está preservada.”

Por isso, Baroni acredita que podemos dividir os investidores de FIIs em dois grupos. O primeiro, formado pelos conservadores, ficará mais retraído em meio à volatilidade. “Já quem tem um horizonte de investimentos mais longo olhará isso como uma oportunidade.”

André Freitas, CEO da Hedge Investments, também acredita que há boas opções e espaço no mercado, mesmo considerando que a taxa Selic termine o ano em um patamar mais elevado do que o inicialmente previsto.

“No tijolo, por exemplo, temos vários FIIs de shopping e logística que registram um dividend yield de 9,5%. É uma taxa bastante competitiva, levando em conta a qualidade dos ativos e o fato de não ter tributação.”

Vale destacar que os fundos de tijolo, assim conhecidos por comprarem ativos reais como escritórios, galpões e shoppings, são ainda mais sensíveis ao movimento dos juros e registram as maiores quedas do IFIX neste mês, superando a média do próprio índice. Veja abaixo:

| Segmento | Variação em abril* |

| Híbrido | -0,12% |

| Papel | -0,81% |

| IFIX | -0,97% |

| Fundos de fundos | -1,05% |

| Shoppings | -1,90% |

| Renda Urbana | -1,96% |

| Logística | -2,26% |

| Escritórios | -2,86% |

Dentro dos segmentos campeões negativos do mês, Caio Araújo, da Empiricus, cita o BTG Pactual Logística (BTLG11) como um exemplo de FII que apresenta um recuo “exagerado”.

O fundo cai mais de 4% em abril apesar de ter concluído uma captação bilionária e alocado recursos recentemente. “É um fundo que deve pagar um yield interessante na casa de 9%, vai ter reavaliação patrimonial em breve e nós prevemos uma valorização. Então, na nossa visão, essa queda é um pouco exagerada.”

Já os fundos de papel — que têm uma volatilidade menor em caso de abertura da curva de juros pois as carteiras são compostas por títulos de renda fixa — não sofreram um impacto tão forte.

Ou seja, não há tantas oportunidades no segmento, mas Araújo enxerga uma: outro FII que está caindo acima da média da indústria é o Mauá Capital Recebíveis Imobiliários (MCCI11), que tem uma carteira de qualidade, majoritariamente indexada à inflação, e não deveria negociar com um desconto.”

Fonte: SeuDinheiro